{kind=link}

Bảo hiểm chính là một khoản tài chính đem lại giá trị vật chất, tinh thần khi người tham gia bị rủi ro, tai nạn. Ngoài ra người tham gia sẽ sẽ được một khoản tài chính khi về già. Số tiền bảo hiểm cần phải đóng là bao nhiêu và tiền lãi là bao nhiêu. Dưới đây là những kiến thức về giá bảo hiểm nhân thọ.

Phụ lục bài viết

Bảo hiểm nhân thọ bao nhiêu tiền?

Để tham gia bảo hiểm nhân thọ hiểu thì theo các chuyên gia mức giá bảo hiểm nhân thọ phải nằm trong khoản thu nhập cá nhân. Giá bảo hiểm nhân thọ nằm trong khoảng từ 10 đến 15% tổng thu nhập của cá nhân gia đình. Đây là mức đóng có mức giá rất hợp lý có thể tiết kiệm được một khoản chi tiêu để tích lũy tài chính cho tương lai và bảo vệ gia đình, chính mình.

Với nhiều yếu tố chủ quan và khách quan cũng sẽ ảnh hưởng đến mức giá bảo hiểm nhân thọ, cụ thể như sau:

- Giới tính: giữa nam và nữ có tuổi thọ khách dẫn đến mức độ rủi ro cũng khác nhau. Môi trường làm việc cơ địa cũng ảnh hưởng đến. Chính vì thế mức giá của bảo hiểm nhân thọcho nam sẽ cao hơn vì nam thường là trụ cột gia đình.

- Độ tuổi: tuổi càng trẻ thì rủi ro về sức khỏe sẽ ít hơn so với tuổi già và sẽ có mức giá bảo hiểm nhâ thọ tối ưu. Các sản phẩm bảo hiểm nhân thọ thường sẽ dành cho độ tuổi dưới 65 tuổi. Nhưng độ tuổi hợp lý để tham gia bảo hiểm đó là từ 25 đến 45 tuổi bởi tài chính vững, sức khỏe tốt.

- Nghề nghiệp: việc làm cũng ảnh hưởng đến khả năng gặp rủi ro cao. Nếu làm việc ở môi trường và những yếu tố nguy hiểm thì khả năng gặp rủi ro cũng cao. Công ty bảo hiểm sẽ dựa vào mức độ nghề nghiệp và sẽ có mức giá bảo hiểm nhân thọ sao cho phù hợp. Nếu nghề nghiệp nguy hiểm thì mức giá bảo hiểm nhân thọ sẽ cao và ngược lại mức giá bảo hiểm nhân thọ sẽ thấp nếu như nghề nghiệp ít nguy hiểm.

- Thời hạn của bảo hiểm: Thời hạn cũng là yếu tố của quyết định mức giá bảo hiểm nhân thọ. Nếu bảo hiểm có thời hạn ngắn thì mức giá của bảo hiểm sẽ ngắn hơn. Bạn nên căn cứ vào tình hình tài chính của mình để tham gia với mức gia bảo hiểm nhận thọ cho hợp lý. Giúp bảo vệ toàn diện cho bản thân và gia đình cùng với thời hạn phù hợp.

- Tình hình sức khỏe hiện tại: sức khỏe của chủ thể tốt sẽ là cơ sở để tối ưu hóa chi phí cũng như mức giá đóng bảo hiểm nhân thọ. Người có sức khỏe tốt thì mức giá bảo hiểm sẽ thấp hơn so với sức khỏe kém hơn.

- Quyền lợi của khách hàng mong muốn: mỗi gói sản phẩm thì sẽ có một quyền lợi riêng cho khách hàng. Chính vì thế bạn cần phải tìm hiểu rõ để biết bản thân mình cần những gì.

Có thể nói mức giá dùng để đóng bảo hiểm nó sẽ phụ thuộc vào rất nhiều yếu tố khách nhau, bổ sung cho nhau. Bạn nên tìm hiểu kỹ trước khi tham gia, có thể thông qua tư vấn viên.

Bạn có thể vay tiền qua bảo hiểm nhân thọ

Bảo hiểm nhân thọ có lãi không?

Cùng với yếu tố của mức giá bảo hiểm nhân thọ tương ứng thì ngoài yếu tố bảo vệ cho người tham gia thì người tham gia bảo hiểm vẫn được lãi. Và đối với mỗi dòng sản phẩm bảo hiểm thì sẽ mức giá bảo hiểm tương ứng cùng với những cơ chế chia lãi khác nhau. Cụ thể như sau:

Dòng sản phẩm bảo hiểm truyền thống có tham gia chia lãi

Ngoài được có quyền đáo hạn, quyền tử vong, thương tật và vĩnh viễn,… thì người tham gia còn có những quyền lợi từ việc kinh doanh của công ty bảo hiểm, nên sẽ có bảo tức tích lũy và tiền lãi chia sau khi kết thúc hợp đồng. Và người tham gia được hưởng tối thiểu tổng lãi thu đó là 70 % từ hợp đồng bảo hiểm.

Bạn có thể tìm hiểu thêm cách rút tiền bảo hiểm nhân thọ

Dòng sản phẩm bảo hiểm liên kết đầu tư

Tuy cả hai sản phẩm bảo hiểm liên kết chung và bảo hiểm liên kết đơn vị có phần phí và quyền lợi bảo hiểm tách thành hai phần riêng biệt là phần bảo hiểm và phần đầu tư nhưng cơ chế chia lãi hoàn toàn khác nhau.

Với sản phẩm bảo hiểm liên kết chung yếu tố bảo vệ là chính nên về phần quyền lợi đầu tư thì bên mua được hưởng quyền lợi từ kết quả đầu tư thực tế của quỹ liên kết chung với tỷ suất đầu tư không thấp hơn mức tối thiểu quy định tại hợp đồng bảo hiểm.

Với sản phẩm bảo hiểm liên kết đơn vị yếu tố đầu tư là chính nên bên mua bảo hiểm được quyền lựa chọn đầu tư phí bảo hiểm vào các quỹ liên kết đơn vị do doanh nghiệp bảo hiểm thành lập, được hưởng toàn bộ kết quả đầu tư và chịu mọi rủi ro đầu tư từ các quỹ liên kết đơn vị đã chọn tương ứng với phần phí bảo hiểm đã đầu tư. Những quỹ đầu tư có mức độ rủi ro càng cao thì lợi nhuận càng cao.

Lãi suất bảo hiểm nhân thọ không phải là mục đích của bảo hiểm nhân thọ vì đây là kênh dự phòng tài chính trước những rủi ro và tích lũy cho tương lai. Trước khi tham gia bảo hiểm nhân thọ bạn cần hiểu rõ mục đích của mình để chọn sản phẩm phù hợp và an tâm với quyền lợi được chi trả trong tương lai.

Chi phí đóng bảo hiểm nhân thọ

Phí bảo hiểm nhân thọ là gì?

Phí bảo hiểm chính là khoản tiền khi người, công ty tham gia hợp đồng bảo hiểm chi trả cho công ty bảo hiểm. Phí bảo hiểm chính là nguồn thu nhập lớn của các doanh nghiệp bảo hiểm. Phí bảo hiểm là khoản tiền mà người tham gia bảo hiểm trả cho công ty bảo hiểm. Công ty bảo hiểm sẽ dùng khoản phí này để cung cấp cho các đơn yêu cầu bồi thường cho hợp đồng bảo hiểm.

Phí bảo hiểm nhân thọ chính là số tiền mà công ty bảo hiểm thu của khách hàng khi mua bảo hiểm nhân thọ. Việc thu này nhằm đảm bảo trách nhiệm của mình khi có các sự kiện bảo hiểm xảy ra. Đó là khi người tham gia bảo hiểm chết, bị tai nạn dẫn đến thương tật, bảo đảm cho hoạt động của công ty. Thể hiện trách nhiệm của người tham gia bảo hiểm đối với công ty bảo hiểm. Giúp đảm bảo trước những rủi ro do nhà bảo hiểm nhận bảo trợ.

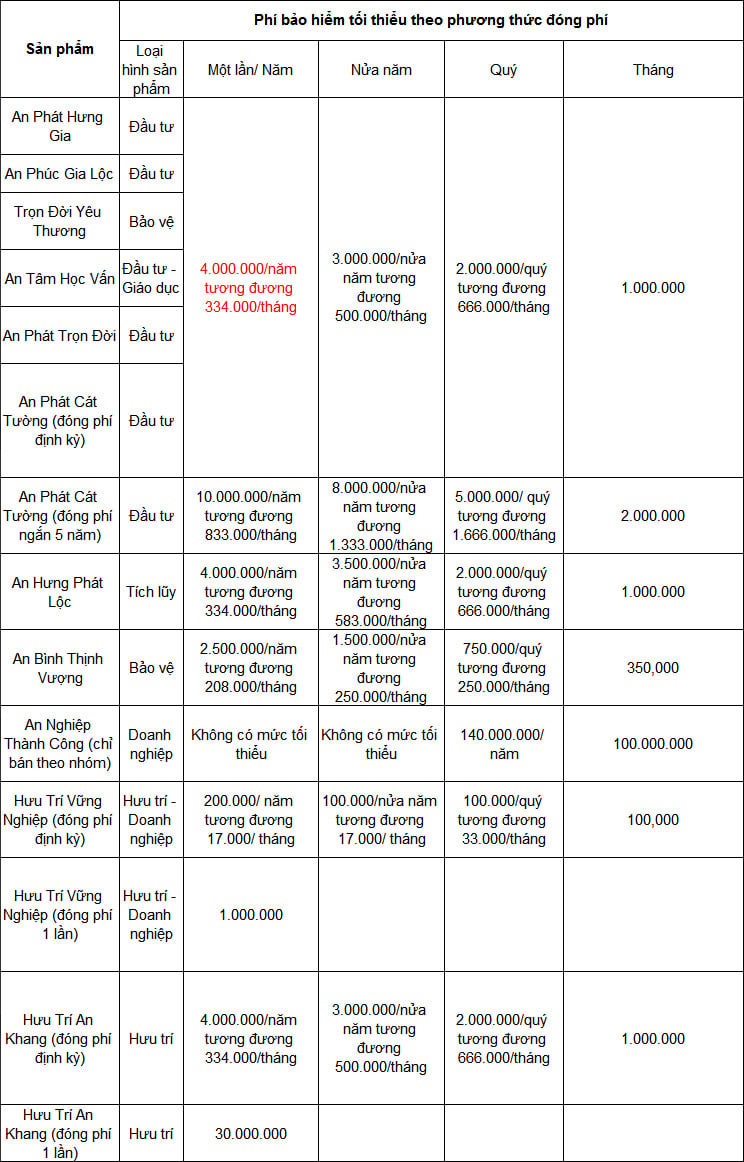

Các mức phí của bảo hiểm nhân thọ

Bảo hiểm nhân thọ đóng bao nhiêu tiền một tháng?

Mức độ đóng giá bảo hiểm sẽ tùy thuộc vào yêu cầu nhất định cũng như theo quyền lợi mà khách hàng mong muốn. Nếu như sức khỏe của bạn không tốt, hay thương va chạm những công việc mang tính rủi ro cao hay càng nhiều tuổi thì phí bảo hiểm sẽ cao hơn thông thường.

Riêng với khách hàng dư dả về tài chính có thể tham gia nhiều hợp đồng bảo hiểm. Với các mức phí đóng bảo hiểm nhân thọ từ vài chục triệu đến vài trăm triệu một năm.

Thông thường, bạn chỉ nên dành ra từ 10 – 15% thu nhập mỗi tháng để bảo vệ và tích lũy với bảo hiểm nhân thọ. Và làm sao cho mức phí đóng giá bảo hiểm 1 năm chỉ tương đương với tổng thu nhập của bạn trong 1 – 2 tháng. Nếu như tính là thì mỗi tháng bạn chỉ tốn vài trăm ngàn mà thôi. Bạn nên tham gia đầy đủ đến khi đáo hạn theo hợp đồng.

Tìm hiểu thêm về kiến thức pháp luật: Luật bảo hiểm

Khuyến nghị công ty Luật TNHH Everest

- Bài viết trong lĩnh vực pháp luật nêu trên được luật sư, chuyên gia của Công ty Luật TNHH Everest thực hiện nhằm mục địch nghiên Cứu khoa học hoặc phố biến kiến thức pháp luật, hoàn toàn không nhàm mục địch thuơng mại.

- Bài viết có sử dụng những kiến thức hoặc ý kiến của các chuyên gia được trích dẫn từ nguồn đáng tin cậy. Tại thời điểm trích dẫn những nội dung này chúng tôi đồng ý với quan điểm của tác giả. Tuy nhiên, quý vị chỉ nên coi đây là những thông tin tham khảo, bởi nó chỉ có thể là quan điểm cá nhân của nguời viết.

- Trường hợp cần giải đáp thắc mắc về vẫn đề có liên quan hoặc cần ý kiến pháp lý cho vụ việc cụ thể, Quý vị vui lòng liên hệ với chuyên gia, luật sư của Công ty Luật TNHH Everest qua Tổng đài tư ván pháp luật: 1900 6198,Emai: info@everest.org.vn.